Seguros vitalicios, protección con ahorro

Aunque la modalidad de aseguramiento de vida más conocida suele ser la temporal (protegerse durante un año y renovar al final de cada periodo), la cobertura vitalicia es una opción que le protege en cualquier etapa de la vida, y además, funge como un mecanismo de ahorro.

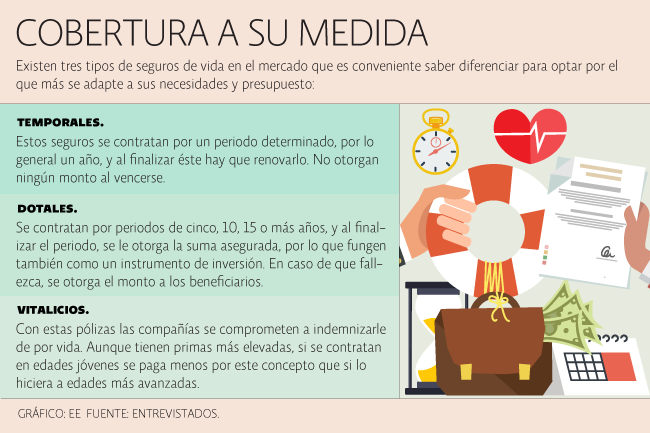

Existen tres tipos de seguros de vida: el temporal, que ya mencionamos, el dotal (que se contrata durante un plazo, generalmente largo y, si se sobrevive al final del periodo, se cobra la suma asegurada) y el vitalicio, que le protege por fallecimiento en cualquier etapa de la vida.

A decir de Carlos Latorre López, presidente nacional de la Asociación Mexicana de Agentes de Seguros y Fianzas AC (AMASFAC), el seguro temporal tiene la desventaja de que al final del periodo no recibe ningún pago, por lo que a largo plazo lo más conveniente es una cobertura vitalicia, por una reserva que genera similar al del seguro dotal a la par que le brinda protección.

“El seguro temporal es más barato, porque cuando se acaba el plazo termina la cobertura y no recupera nada. A la larga, suma todo, y conviene más una vitalicia, porque, aunque pague un poco más de prima, si quiere cancelar habrá dinero que pueda recuperar y entonces lo que pagó, menos lo que recuperó, será mayor a la póliza que paga año con año y no recupera nada”, explicó.

Las primas de estas pólizas son más elevadas que las de coberturas como las temporales, por lo que para mitigar este encarecimiento, el directivo recomendó contratar estos seguros —y cualquier póliza en general— a edades más tempranas, ya que el riesgo de la persona es menor y, por consiguiente, los pagos anuales disminuyen.

Una póliza que contratará para toda la vida tendrá una prima más alta, porque la aseguradora le cubrirá para siempre y, por ende, en algún momento fallecerá y le tendrán que pagar la suma asegurada; no obstante, en estas pólizas vitalicia, si las pagara a una edad joven, serían más baratas.

Fuente: El Economista.

Deja un comentario