Protégete de las malas prácticas en la emisión de facturas

La nueva versión del Comprobante Fiscal Digital por Internet (CFDI) ha traído a la mesa nuevas y viejas prácticas que, a ojos del Servicio de Administración Tributaria (SAT), son consideradas como irregulares. Estas anomalías tienen en ocasiones serias consecuencias para los contribuyentes, por lo que es recomendable conocerlas.

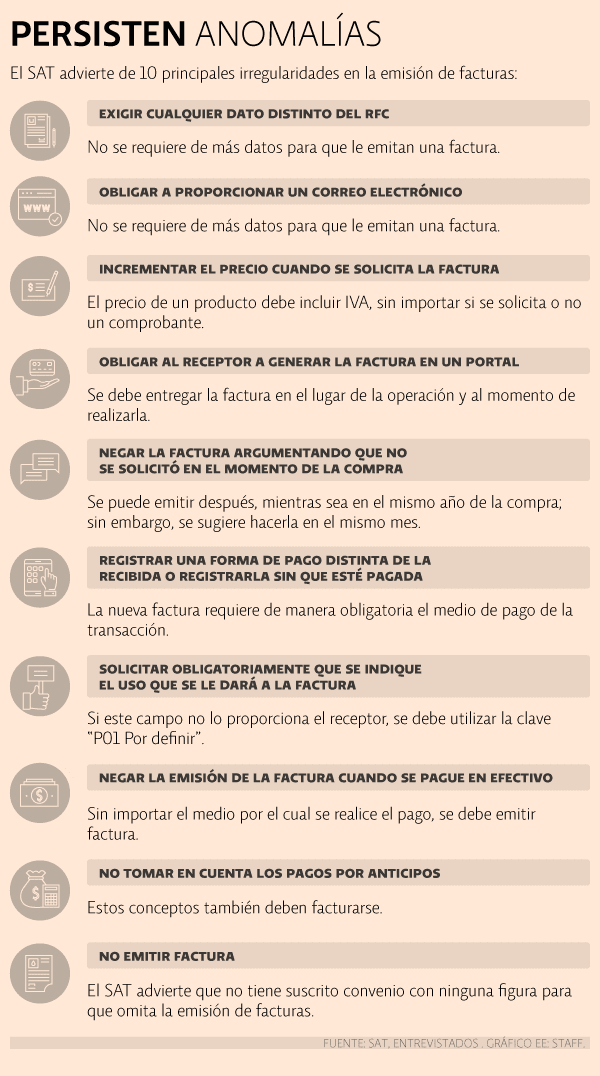

Una de las primeras irregularidades de las cuales advierte la autoridad es incrementar el precio de un bien o servicio cuando se solicita una factura.

Aunque esta es una práctica que se ve cada vez en menor medida, aún persiste, advirtió Miguel Chamlaty, presidente del Consejo Directivo SFAI México.

“Cuando alguien se atreva a decirle que va a aumentar el Impuesto al Valor Agregado (IVA) o un porcentaje por una factura, a usted debe quedarle claro que está frente a una empresa que está evadiendo impuestos, y seguramente son operaciones en efectivo de las cuales no quiere dejar rastro”, explicó.

El especialista agregó que la emisión de facturas no debe afectarle porque puede disminuir ese IVA contra el que él paga cuando él factura.

“Sin embargo, muchas veces el empresario cree que está pagando algo que no podrá recuperar, y al contrario: el hecho de que no tenga un comprobante fiscal le provocará que no pueda disminuir el IVA y no pueda deducir una erogación, provocando que pague más impuestos. Es contraproducente sumarse a esa idea de no pedir factura porque le va a costar más caro”, enfatizó.

Otra de las irregularidades más comunes es negar una factura argumentando que no se solicitó al momento de la compra. A decir del órgano fiscalizador, el comprobante “se puede emitir después, mientras sea en el mismo año en que se realizó la operación”.

Aunque esta es la recomendación del SAT, Miguel Chamlaty refirió que por cuestiones administrativas de las empresas esto no siempre será posible.

“Es normal que una empresa, por política de orden administrativo, le diga que tiene cuatro o cinco días terminado el mes para aceptar su factura. Es realmente una práctica de orden administrativo pero no está del todo regulada esa situación”, dijo.

Algo similar ocurre cuando se obliga a un receptor a generar su factura en un portal. Un contribuyente puede obtener su comprobante fiscal en el establecimiento o, si así lo desea, en la web del emisor, pero no puede serle negada al hacer su compra.

“Cuando va a un negocio y le dicen que puede sacar su factura con un ticket en la página, y usted está de acuerdo y se va, significa que está aceptando ese medio de facturación, pero si le dice a la persona que desea su factura al momento, deben hacerlo, o de lo contrario ellos incurrirían en una infracción”, explicó el especialista.

ATENTO CON LAS FORMAS DE PAGO al facturar

Otra de las anomalías de las cuales advierte el SAT es cuando un establecimiento se niega a emitir una factura cuando se paga en efectivo.

Recuerde que la nueva versión del CFDI requiere datos sobre formas de pago, ya sea tarjeta de crédito, efectivo, cheque, transferencia, monederos electrónicos, etcétera, por lo que esto no es excusa para que se le niegue un comprobante fiscal.

De ahí que también sea una irregularidad que se registre una forma de pago distinta a la recibida, o registrarla sin que esté pagada.

Finalmente, el SAT advierte que los anticipos también deben facturarse. Al respecto, el directivo de SFAI México explicó que cuando a un negocio no se le ha pagado pero su cliente requiere de una factura, deberá utilizar en el campo de forma de pago la opción “Por definir”.

“Esa opción le obliga a que después tendrá que emitirse otro comprobante llamado de ‘Recepción de pagos’, donde se plasme cómo se está pagando la operación”, agregó.

Recuerde que el SAT no tiene suscrito convenios con ningún contribuyente, cámara o asociación para evadir la emisión de facturas.

Fuente: El Economista.

Deja un comentario