Si planea invertir, conozca y evalúe las comisiones

Las comisiones son un concepto que, en cualquier producto financiero, tendemos a olvidar. Según la Encuesta Nacional de Inclusión Financiera (ENIF) 2015, más de la mitad de los mexicanos no sabe qué comisiones se les cobra en cuentas de nómina o pensión y 21.5% de los inversionistas en fondos desconoce las comisiones que le cobra su casa de Bolsa.

A pesar de que en todos los ámbitos es importante conocer este tipo de cargos, esto adquiere una especial relevancia cuando se trata de una inversión, ya que buscamos hacer que nuestro dinero crezca y si nos cobran demasiado para ello, podríamos salir incluso perdiendo.

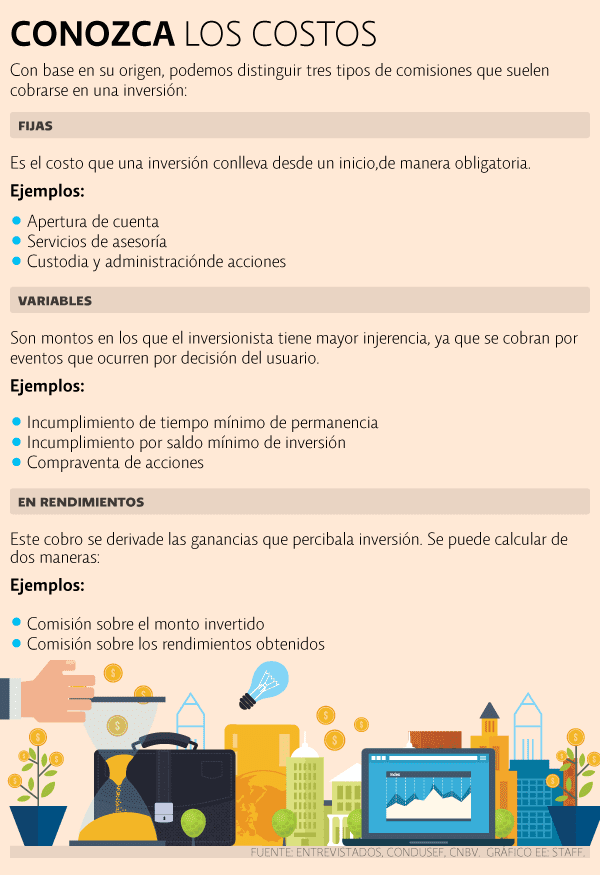

De manera general, podemos detectar tres tipos de comisiones en una inversión: las fijas, las que se originan de manera variable y las que se cobran sobre las ganancias.

Las primeras se refieren a los cobros que las instituciones financieras —ya sean casas de Bolsa, bancos e incluso administradoras de fondos para el retiro— requieren por manejar la cuenta del inversionista.

Este pago tiene como objetivo cubrir los costos directos y gastos administrativos relacionados con el propio producto. Detrás de la inversión existe un sistema operacional que hace que ese producto funcione; hay gente detrás de él que revisa funcionamiento, que sí apliquen los rendimientos, que envía los estados de cuenta y boletines a los inversionistas y que hacen que el producto entre a los mejores fondos.

Este tipo de comisiones puede cobrarse de manera mensual o anual y entre las más frecuentes están los servicios de asesoría, de custodia de acciones y administración de activos e incluso en ocasiones se hace un cargo por consultar información en línea, además de algunos costos implícitos en las tarjetas de débito que se deben contratar para el retiro de recursos.

Es importante tener en cuenta que las comisiones fijas varían en función del tipo de inversión, ya que las de menor riesgo —como los productos del mercado de deuda— suelen implicar menores comisiones, mientras que las inversiones del mercado de capitales, al requerir de una mayor atención, pueden cobrar mayores montos, recordó Abraham Vergara, director de las carreras de Finanzas y Contaduría de la Universidad Iberoamericana.

Por otra parte, se hallan las comisiones variables, que como su nombre indica, se dan por diferentes conceptos y en distintos periodos. En este tipo de comisiones el inversionista tiene un papel más activo, ya que en la mayoría de las cosas estos montos se cobran —de manera directa o indirecta— por su decisión.

El ejemplo más claro de este tipo de cobros son las penalizaciones. Hay inversiones que, por ejemplo, solicitan al cliente tiempos mínimos de permanencia en función de su riesgo —inversiones más volátiles requieren periodos más largos— y en caso de que el inversionista retire su capital, se le cobra un monto.

Otra de las penalizaciones más comunes es el incumplimiento del saldo mínimo de inversión y que implica que el capital invertido sea inferior a determinada cantidad.

Sin embargo, las penalizaciones no son las únicas comisiones variables, dado que al invertir en acciones, por ejemplo, la compraventa de activos puede generar cobros por cada evento, claro, si estos movimientos son por voluntad del inversionista.

LOS RENDIMIENTOS TAMBIÉN TIENEN UN COSTO

Como hemos visto, hay comisiones que no dependen del inversionista y otras que sí, pero en el rubro del cobro por rendimientos se requiere un especial énfasis.

Según el académico de la Universidad Iberoamericana, el cálculo de las comisiones varía de dos formas: pueden cobrarse como un porcentaje del monto invertido, o bien, como un porcentaje sobre los rendimientos obtenidos.

A decir de Abraham Vergara, una estrategia sugerida es buscar inversiones cuyas comisiones por ganancias se cobren sobre los rendimientos, ya que para las instituciones financieras esto implica que si la inversión tiene un comportamiento negativo, cobrarán menos que si hubiera tenido una buena jornada.

Tener en cuenta las comisiones, además, nos ayudará a definir los rendimientos netos; es decir, el monto que recibirá al final de su inversión.

Los rendimientos netos se tratan de “cuánto gano y cuánto pago de comisión y cuál es el neto que me va a pagar; por lo general, buscamos que (la ganancia) siempre sea un monto por arriba de la inflación”, enfatizó Guillermo Seañez.

¿DÓNDE SE CONSULTAN LAS COMISIONES?

Por mandato de la Comisión Nacional Bancaria y de Valores, todas las inversiones deben poner a disposición un prospecto de información al público inversionista, un documento en el que se detallan las características de una inversión, entre éstas sus comisiones.

Este documento puede consultarse en las páginas web de las entidades financieras o en sus sucursales.

Si busca una manera más directa para comparar entre comisiones, rendimientos y otros rubros, se sugiere consultar el Catálogo Nacional de Productos y Servicios Financieros de la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros. En esta plataforma podrá contrastar estos conceptos entre dos o más productos.

Fuente: El Economista.

Deja un comentario