¿Cómo deducir los servicios de salud ante el SAT?

¿Cuántas veces comenzaste el año con el propósito de ahora sí bajar de peso? Seguramente muchas, pero ahora hay un aliciente que te impulsará a lograrlo: a partir de este año podrás deducir los gastos derivados de los servicios de nutriólogos.

El Servicio de Administración Tributaria (SAT) informó que las facturas derivadas de este servicio podrán ser utilizadas como deducción para la Declaración Anual de 2017. Y es que como sabemos las enfermedades que se derivan de la obesidad son muchas, una de las más frecuentes y caras es la diabetes, por ello con este tipo de modificaciones busca incentivar a mejorar su salud y disminuir su incidencia.

La deducción de impuestos por servicios de tratamientos para bajar de peso podría ser tu nuevo incentivo ¿qué te parece?

¿Cómo hacer válida la deducción?

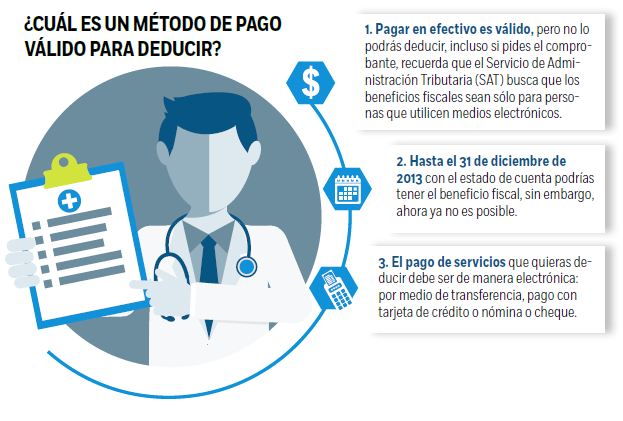

Los servicios deben ser prestados por un profesional titulado que te debe dar la factura electrónica correspondiente por el servicio, y el pago deberá ser a través de un medio electrónico: transferencia, tarjeta de débito o crédito o cheque nominativo.

Además de los servicios de nutriólogos también podrás deducir las consultas con sicólogos, éstos se integran al resto de las deducciones personales que ya existían como son los gastos médicos, intereses por créditos hipotecarios, colegiaturas, primas por seguros de gastos médicos, por ejemplo.

Recuerda que todas las personas físicas pueden presentar su declaración anual, aplicar sus deducciones personales y, en su caso obtener una devolución. Pero las personas físicas que sí están obligadas a declarar son las que perciban ingresos por: honorarios, arrendamiento, actividades empresariales, enajenación y adquisición de bienes, dividendos, premios y otros ingresos, asalariados, que obtuvieron ingresos por 400 mil pesos, asalariados con ingresos adicionales a su sueldo.

Fuente: Excélsior.

Deja un comentario